Facturation Electronique : e-invoicing et e-reporting

Facturation Electronique : e-invoicing et e-reporting

L’ordonnance du 15 septembre 2021 introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. Cette obligation poursuit plusieurs objectifs :

-

- Renforcer la compétitivité des entreprises grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation. Pour une entreprise, le coût d’une facture électronique est inférieur à celui d’un timbre alors que celui d’une facture papier est supérieur à 10 euros,

-

- Simplifier, à terme, les obligations déclaratives des entreprises en matière de TVA grâce à un pré-remplissage des déclarations,

-

- Améliorer la détection de la fraude, au bénéfice des opérateurs économiques de bonne foi,

-

- Améliorer la connaissance en temps réel de l’activité des entreprises pour permettre un pilotage de la politique économique au plus près de la réalité économique des acteurs.

Mise en place de la facturation électronique (« e-invoicing ») et de la transmission de données complémentaires (« e-reporting »)

E-INVOICING

E-INVOICING désigne l’obligation d’échanger des factures électroniques entre entreprises établies en France.

La facture électronique se définit, comme une facture ou un flux de factures créé, transmis, reçu et archivé sous forme électronique. À ce jour, trois mécanismes de sécurisation des factures électroniques existent en France (CGI art. 289, VII) :

-

- L’échange de données informatisées (EDI) : les factures transmises sous la forme d’un message structuré selon une norme convenue entre les parties, permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque, constituent des factures d’origine à condition de respecter des conditions spécifiques.

-

- La signature électronique : il s’agit d’une donnée sous forme électronique et qui sert de méthode d’authentification du signataire et de l’origine des informations.

-

- La piste d’audit fiable (PAF) : les entreprises qui émettent ou reçoivent des factures par tout autre moyen que les dispositifs susvisés d’EDI et de signature électronique, doivent mettre en place des contrôles organisés et permanents établissant une piste d’audit fiable entre les factures émises ou reçues et les livraisons de biens ou prestations de services qui en sont le fondement.

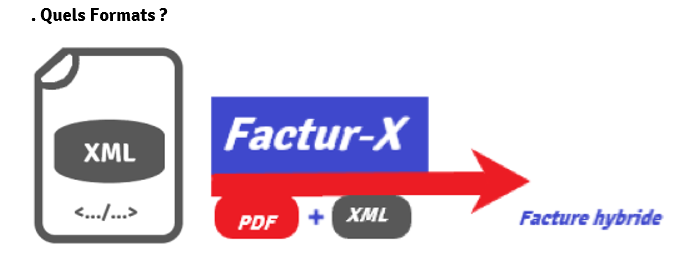

Parmi les différents formats de factures électroniques étudiés, le format Factur-X a été retenu par la plate-forme Chorus Pro.

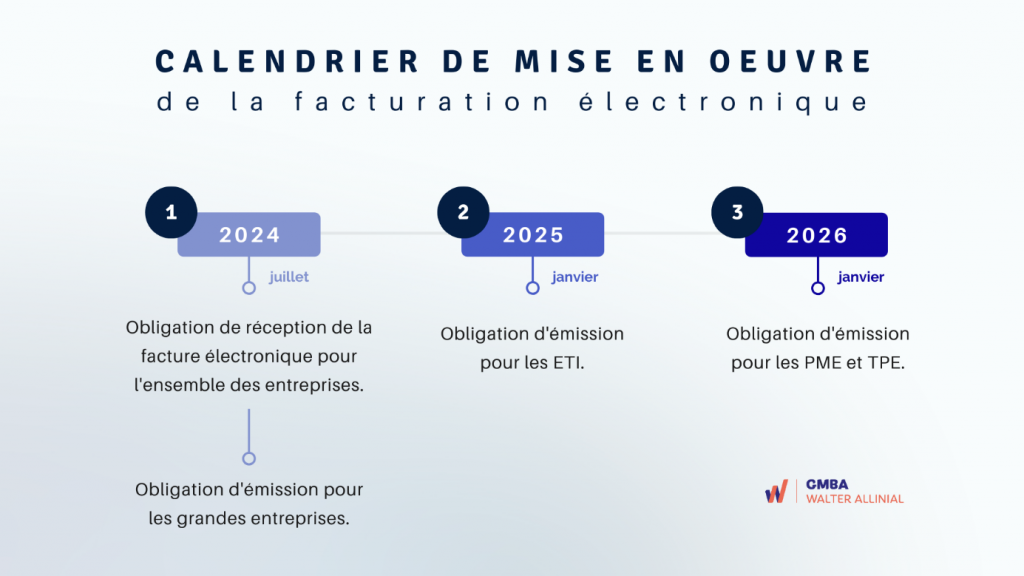

Dès le 1er juillet 2024, une obligation de réception des factures électroniques est prévue pour toutes les entreprises établies en France, peu importe leur taille. L’obligation d’émission de facture elle s’étalera ensuite jusqu’en 2026. Ainsi, à partir de janvier 2026, les factures papier ne seront plus autorisées pour toutes les transactions BtoB (entre professionnels) et BtoG (« Business to Government », soit entre les entreprises et l’Etat).

E-REPORTING

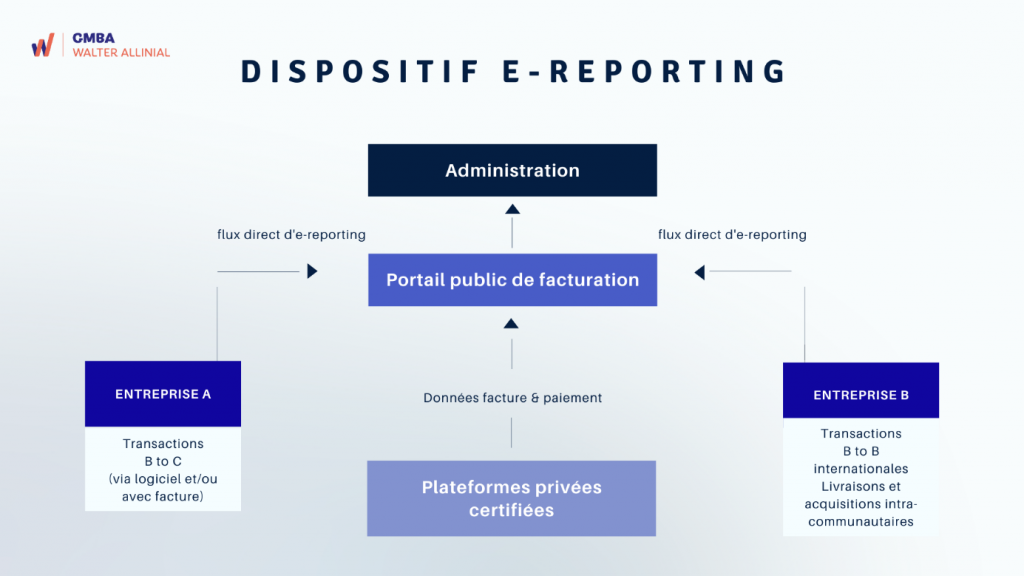

Outre l’obligation de facturation électronique (« e-invoicing »), l’article 153 de la loi de finances pour 2020 a introduit une obligation de transmission de données complémentaires à l’administration (« e-reporting »).

L’obligation d’e-reporting doit suivre, en principe, le même calendrier que celui envisagé ci-dessus pour l’obligation d’émission de facturation électronique. Cet outil supplémentaire concernera également les autres transactions export, BtoC (« Business to Consumer », soit la vente aux particuliers) et permettra la transmission notamment du statut du paiement des factures. Cette information complémentaire permettra en outre de déterminer plus facilement la déductibilité et l’exigibilité de la TVA sur les prestations de service. Grâce au e-reporting, les déclarations de TVA pourraient être préremplies par l’administration fiscale.

Cette réforme profonde, dont la date d’entrée en vigueur approche rapidement, génère des enjeux fiscaux, IT/Data, opérationnels et organisationnels pour l’ensemble des assujettis. En attendant ces éléments complémentaires, nous ne pouvons que vous recommander de vous préparer à cette révolution en vous assurant que vos systèmes informatiques sont/seront en mesure de recevoir et d’émettre toutes les factures dans les délais imposés par l’administration fiscale.

Mise en place d’un système de facturation

Au 1er janvier 2026, toutes les entreprises devront fournir des factures électroniques. La mise en place d’un système de facturation au sein d’une entité doit répondre à plusieurs critères :

- Les besoins,

- Les règlementations légales,

- Les futures règlementations (e-invoicing,…).

Les besoins

Dans un premier temps, l’outil de facturation choisit doit répondre aux besoins de l’entité. Le choix porté sur l’outil doit prendre en compte le type de transactions (BtoB, BtoC), mode de transaction (e-commerce avec site marchand) et volumétrie. Le système de facturation déterminé doit permettre de répondre aux besoins actuels et futurs.

Règlementations légales

Un logiciel de facturation n’est pas obligatoire. Les entreprises n’ont aucune contrainte légale ou réglementaire en la matière. Cependant, des mentions obligatoires doivent apparaitre sur la facture, par exemple :

- date de la facture,

- numérotation de la facture : numéro unique basé sur une séquence chronologique continue,

- identité du vendeur (dénomination sociale, SIREN, RCS, forme, capital social,…),

- numéro de TVA Intracommunautaire du client si client BtoB dans l’UE.

Les futures règlementations

Dans le choix de l’outil de facturation, il convient de prendre en compte qu’à compter du 1er juillet 2024 (pour les Grandes entreprises), l’obligation de transmettre ses factures de manière électronique via des plateformes dédiées (exemple : Chorus Pro pour les échanges avec les établissements publics). Dans le cas où les entités ne pourraient transmettre électroniquement ses factures de ventes sur une plateforme dédiée, elles seront obligées de valider, voire compléter les informations manuellement sur la plateforme publique. Dans cette optique, GMBA peut vous accompagner dans le choix d’un outil de facturation adaptée à vos besoins.

Impact pour les activités de billeterie, caisse enregistreuse,…

Pour rappel, les entités ayant une activité pour lesquelles l’émission de facture n’est pas obligatoire, devront alors transmettre un rapport numérique de toutes les ventes qui ne font pas l’objet d’une facture électronique, à savoir :

- toutes les factures de ventes aux particuliers,

- tous les Z de caisse,

- toutes les factures à l’export.

Cette obligation débutera à la même date que l’émission des factures électroniques,

Le logiciel doit disposer d’une attestation ou certificat de conformité à la loi anti-fraude (obligatoire depuis janvier 2018, et le cas des logiciels de facturation utilisés pour ces ventes est bien précisé depuis décembre 2020). Dans un délai d’une semaine, il faudra transmettre un rapport de synthèse des ventes à une plateforme certifiée (la même que pour les factures aux entreprises) :

- Si émission de tickets de caisse pour les ventes aux particuliers,

- Pour le client, tout se passera comme aujourd’hui, avec la remise d’un justificatif d’encaissement,

L’impression du ticket n’est plus obligatoire en dessous de 10€ (impression uniquement à la demande du client).

Le logiciel de gestion commerciale / caisse / Terminal Point de Vente doit toujours disposer d’une attestation ou certificat de conformité à la loi anti-fraude (obligatoire depuis janvier 2018). Au total, et de manière progressive, tous les montants des ventes et leur TVA seront transmis à la DGFiP, au plus tard dans les 10 jours après la vente, quelle que soit la manière de formaliser les transactions. Il n’y a pas d’obligation de transmettre les reçus fiscaux par voie électronique. Cependant le format électronique est recommandé, afin de profiter de tous les avantages du numérique (sauvegarde, accès…). Le format utilisé ne doit pas être modifiable, il faut donc que le don soit transmis de préférence dans un PDF sécurisé contre les modifications. Pour rappel, vous ne devez pas transmettre par voie électronique des reçus fiscaux dans un format tel que Word.