Nouvelles exonérations de cotisations sociales pour les entreprises particulièrement impactées par la crise

Afin d’aider les entreprises les plus durement touchées par la crise lors de la première vague de la Covid-19 notamment du fait de la fermeture administrative de leur établissement, la 3ème Loi de Finances rectificative pour 2020 a institué des dispositifs d’exonération de cotisations patronales et une aide au paiement des cotisations salariales et patronales dans certains secteurs d’activité listés par le décret 2020-371 du 30 mars 2020 dits « S1 » et « S1 bis ».

La loi de Financement de la Sécurité Sociale du 14 décembre 2020 a reconduit, en les adaptant, ces deux mesures pour le second confinement. Elle prévoit notamment une application des dispositions jusqu’à la période d’emploi du 30 novembre 2020, avec une possibilité de prolongation au plus tard jusqu’au dernier jour du mois au cours duquel l’état d’urgence sanitaire prend fin ou, pour les employeurs pour lesquels l’interdiction d’accueil du public aurait été prolongée au-delà de cette date, jusqu’au dernier jour du mois au cours duquel l’interdiction d’accueil du public prend fin. La parution du décret du 27 janvier 2021 permet l’entrée en vigueur effective de ces dispositions détaillées ci-après.

Mis à jour le 8 juillet 2021

Retrouvez la liste des secteurs « S1 » et « S1 bis ».

Les mesures d’urgence pour aider les employeurs lors du 1er confinement

Les employeurs dont l’activité principale relevait d’un de ces secteurs ont pu bénéficier d’un dispositif similaire au titre des périodes :

- de février à avril 2020 pour les entreprises touchées par les mesures de fermeture administrative et ;

- de février à mai 2020 pour les entreprises des secteurs S1 et S1 bis.

Pour rappel, les secteurs S1 (les plus impactés par la crise, considérés comme « prioritaires ») étaient les secteurs du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport, de l’événementiel. Les secteurs S1 bis étaient les secteurs connexes dont l’activité dépendait d’un secteur prioritaire (S1) et ayant subi une baisse de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 15 mars et le 15 mai 2020 ou lorsque cette baisse représentait, sur la période comprise entre le 15 mars et le 15 mai 2020 par rapport à la même période de l’année précédente, au moins 30 % du chiffre d’affaires de l’année 2019.

Le montant de ces exonérations et aides au paiement devait être déclaré sur la DSN du mois de septembre 2020 exigible au 5 ou 15 octobre 2020. Cependant, le décret du 2 novembre 2020 est venu non seulement compléter la liste des secteurs éligibles à ces dispositifs mais a également transféré certains secteurs de la liste S1 bis vers la liste S1. Ces nouvelles listes des secteurs d’activité ont eu une application rétroactive. Ainsi, certaines entreprises non éligibles à l’exonération des cotisations et à l’aide au paiement aux dates des 5 et 15 octobre 2020 pour la période du 1er février au 31 mai 2020 le sont devenues au 2 novembre 2020. Pour bénéficier de ces mesures, les entreprises concernées devaient déclarer l’exonération de cotisations patronales et l’aide au paiement des cotisations sociales qui portent sur la période du 1er février 2020 au 31 mai 2020 via la DSN et ce, au plus tard sur celle du mois de décembre soit le 5 ou au 15 janvier 2021.

Deux précisions ont été apportées :

- Si une entreprise exerce une activité principale qui relevait initialement du secteur S1 bis mais est passée dans le secteur S1, elle n’aura plus à justifier de la baisse de son chiffre d’affaires

- Si une entreprise exerce son activité principale dans un secteur nouvellement cité par la liste des secteurs S1 bis, elle devra :

- remplir la condition relative à la baisse de chiffre d’affaires ;

- remplir la condition d’effectif de moins de 250 salariés.

La reconduction des mesures pour le 2ème confinement

La Loi de Financement de la Sécurité Sociale pour 2021 publiée au Journal Officiel le 15 décembre, crée un dispositif complémentaire d’exonération de cotisations sociales et d’aide au paiement des cotisations sociales pour les entreprises affectées par la seconde vague de l’épidémie de la covid-19, assez comparable à celui mis en place lors du premier confinement. Ces dispositions sont applicables que l’employeur ait payé tout ou partie des cotisations sociales attendues sur la période ou qu’il ait demandé un report de paiement des cotisations.

Quels sont les activités et employeurs visés par ces mesures ?

Des précisions étaient attendues quant à la reconduction de ces dispositifs. Elles sont confirmées par le décret du 27 janvier pris en application de cette loi.

L’effectif retenu est celui pris en compte au 1er janvier 2020 soit celui calculé au 31 décembre 2019, conformément aux règles prévues par le code de la sécurité sociale. Pour la catégorie visant le secteur 2, alors que seules les entreprises de moins de 10 salariés étaient éligibles lors du premier confinement, ce seuil est relevé à 50 salariés. Le décret du 27 janvier prévoit que la condition de baisse du chiffre d’affaires mensuel peut être appréciée, au choix :

- par rapport au chiffre d’affaires du même mois de l’année précédente ;

- par rapport au chiffre d’affaires mensuel moyen de l’année 2019, ou ;

- pour les entreprises créées en 2020, par rapport au montant mensuel moyen du chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 août 2020.

La condition est également considérée comme satisfaite lorsque la baisse du chiffre d’affaires mensuel par rapport à la même période de l’année précédente représente au moins 15 % du chiffre d’affaires de l’année 2019 ou, pour les entreprises créées en 2019, du chiffre d’affaires de l’année 2019 ramené sur 12 mois. A notre connaissance, la définition du « chiffre d’affaires » dans le cadre de ce dispositif n’a pas été précisée. Il convient alors de se référer à la définition et aux règles comptables qui le définissent comme les « ventes de produits et prestations certaines dans leur principe et leur montant et acquises à la période ». Sur le plan pratique reste alors ouverte la question de la prise en compte des écritures d’inventaire pour les structures qui les calculent et les comptabilisent uniquement en fin d’année. Une réflexion au cas-par-cas accompagné de votre conseil est alors préférable, nous vous invitons à vous rapprocher de votre interlocuteur GMBA. »

Les employeurs exclus du dispositif sont :

- les établissements de crédit ou des sociétés de financement, et ;

- les entreprises considérées comme « en difficulté » au 31 décembre 2019, au sens du règlement européen n°651/2014 du 17 juin 2014.

Les entreprises de moins de 50 salariés, dont le chiffre d’affaires annuel, ou le total du bilan annuel, n’excède pas 10 millions d’euros, et qui étaient en difficulté au 31 décembre 2019, peuvent, par exception, bénéficier de ce dispositif d’exonération à condition de ne pas faire l’objet d’une procédure collective d’insolvabilité et de ne pas bénéficier d’une aide au sauvetage ou d’une aide à la restructuration.

Quelles sont les périodes d’emploi concernées par l’exonération de cotisation ?

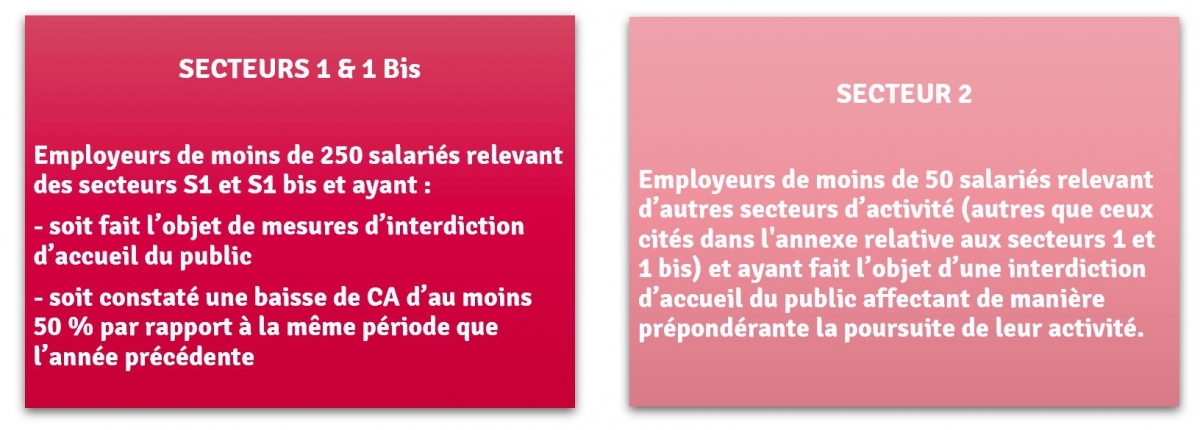

Employeurs de moins de 250 salariés relevant des secteurs S1 & S1 bis

Employeurs ayant un effectif inférieur à 50 salariés et relevant du secteur 2

Au titre des périodes d’emploi à compter du …

1er septembre 2020 à condition, pour les secteurs « S1 » qu’ils exercent leur activité dans un lieu concerné par les mesures de couvre-feu prises avant le 30 octobre 2020 (réglementation ou interdiction de la circulation des personnes ou d’accueil du public) ;

1er octobre 2020

1er octobre 2020 pour les employeurs concernés par les mesures de restriction pour lutter contre l’épidémie à compter du 30 octobre 2020.

Au titre des périodes d’emploi allant jusqu’au …

31 décembre 2020

Les employeurs de moins de 250 salariés bénéficient de ce dispositif d’exonération de cotisations pour les périodes courant jusqu’au 31 décembre 2020 (au lieu du 30 novembre 2020 prévu initialement).

30 novembre 2020

A noter que pour les employeurs concernés par une mesure d’interdiction d’accueil du public au-delà du 31 décembre 2020, ce dispositif s’applique jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public.

Pour les employeurs des secteurs « S1 » et « S1 bis », le décret de la fin janvier 2021 prévoyait une application du dispositif dit « Covid 2 » (dispositif d’exonération et aide au paiement des cotisations mis en place à l’automne) pour les périodes d’emploi courant au plus tard jusqu’au 31 décembre 2020. Cette période d’emploi est officiellement prolongée jusqu’au 28 février 2021.

L’application des dispositifs d’exonération et d’aide au paiement des cotisations et contributions sociales, prévus par l’article 9 de la loi de financement de la sécurité sociale pour 2021 pour les employeurs et travailleurs indépendants relevant des secteurs S1, S1 bis et S2, particulièrement affectés par la crise sanitaire, a été prolongée aux périodes d’emploi des mois de mars et d’avril 2021. Selon le site du ministère de l’économie, le dispositif exceptionnel d’exonération de charges sociales et d’aide au paiement est prolongé, sous condition, pour les mois de juin, juillet et août 2021, uniquement pour les entreprises considérées comme fermées en début de mois. Les entreprises de moins de 250 salariés des secteurs S1 et S1 bis, qui en début de mois, sont fermées administrativement ou restent soumises à des mesures de jauges inférieures à 50 % de l’effectif autorisé, continuent de bénéficier, pour le mois concerné, des exonérations de charges patronales et de l’aide au paiement de 20 % de la masse salariale du montant des rémunérations brutes versées à leurs salariés au cours du mois précédent.

Sont notamment concernés, pour le mois de juin 2021, l’ensemble des salles de sport, des bars et restaurants, y compris ceux avec des terrasses, dont les espaces intérieurs étaient interdits d’accueil du public jusqu’au 9 juin 2021, ainsi que les cinémas, salles de spectacle et théâtres, restant soumis à des mesures de jauges égales à 35 % de l’effectif autorisé jusqu’à cette date. Sont concernées pour le mois de juillet les discothèques.

Comment mettre en œuvre concrètement ces dispositifs ?

En pratique, les employeurs déclarent via la DSN le montant de l’exonération de charges sociales et de l’aide au paiement qu’ils ont eux-mêmes calculés sur la base des données comptables et sociales (masse salariale, chiffre d’affaires, etc.). L’exonération est calculée sur la masse salariale de la période considérée, déduction faite de la réduction générale de charges sociales, et après application de tout autre dispositif d’exonération total ou partiel (exemple : déduction patronale sur les heures supplémentaires), de taux réduit, d’assiettes ou de montants forfaitaires (pour certaines professions notamment).

L’exonération de charges sociales s’applique :

- aux cotisations d’assurances sociales (maladie, vieillesse) et d’allocations familiales,

- à la contribution au fonds national d’aide au logement (FNAL),

- à la contribution de solidarité pour l’autonomie,

- aux cotisations accidents du travail et maladies professionnelles, sans pouvoir excéder 0,69 % de la rémunération (limite de 0,70 % à compter du 1er janvier 2021) ;

- aux cotisations d’assurance chômage.

Les cotisations de retraite complémentaire légalement obligatoires ne sont pas visées par l’exonération. Concrètement, les employeurs qui répondent aux conditions ci-avant détaillées n’ont pas d’autre formalité administrative à accomplir. La mise en œuvre des dispositifs d’exonération de charges sociales et d’aide au paiement suit une simple procédure déclarative (via la DSN). Toutefois, la conformité de cette mise en application pourra faire l’objet d’un contrôle de l’administration URSSAF, a posteriori.

Aide au paiement des cotisations et contribution sociales

L’aide au paiement des cotisations et contributions sociales est égale à 20 % du montant des revenus d’activité qui ont fait l’objet de l’exonération sur la période d’emploi (durée variable selon les situations). Elle s’applique sur les cotisations restant dues en 2020 et en 2021. Ces dispositifs ne sont pas cumulables, sur un même mois, avec les dispositifs mis en place lors du 1er confinement.

Bon à savoir ! Les entreprises de moins de 250 salariés des secteurs S1 et S1 bis, dès lors qu’elles ont été éligibles aux exonérations de charges patronales (cf. ci-dessus) et à l’aide au paiement pour mars, avril ou mai, bénéficieront pour les mois de juin, juillet et août d’une aide au paiement égale à 15 % du montant des rémunérations brutes versées à leurs salariés au cours du mois précédent. Ce dispositif sera définitivement adopté dans le projet de loi de finances rectificative actuellement débattu au Parlement. Les employeurs peuvent toutefois appliquer par anticipation ce nouveau dispositif d’aide au paiement de 15 % dès leurs déclarations du mois de juillet.

Plafonnement du montant des dispositifs

Pour mémoire, les dispositifs d’exonération et d’aide au paiement mis en place pour la première vague de l’épidémie au printemps 2020 et lors du 2ème confinement s’inscrivent dans le cadre du régime temporaire pour le soutien aux entreprises, autorisé par la Commission européenne. Ainsi, le montant total des aides d’État perçues sous forme de subventions directes, d’avances remboursables ou d’avantages fiscaux (exonérations et aide au paiement, fonds de solidarité, dégrèvement de CFE…) ne peut pas excéder un certain plafond.

Le décret du 12 avril 2021 intègre les nouveaux plafonds des aides décidés par la Commission européenne. Ces plafonds s’élèvent désormais à 1 800 000 € par entreprise (contre 800 000 € auparavant).

Rappelons que ces plafonds ne concernent pas certaines aides ne relevant pas de la catégorie des subventions directes, avances remboursables ou avantages fiscaux (notamment les prêts garantis par l’État et l’activité partielle).

Qu’en est-il des mandataires sociaux ?

Les mandataires sociaux bénéficieront d’une réduction forfaitaire de cotisations d’un montant de 600 € par mois. Pour cela, l’entreprise dont ils sont mandataires doit leur avoir versé une rémunération au titre du mois d’éligibilité. Les conditions relatives au secteur d’activité, à l’interdiction d’accueil du public, à l’effectif, à la baisse de chiffre d’affaires s’appliquent également pour déterminer l’éligibilité des mandataires sociaux à l’aide au paiement.

Plan d’apurement et remise partielle de cotisations sociales

Depuis maintenant plusieurs mois, les employeurs et les travailleurs indépendants peuvent, en raison de la crise économique liée au Covid-19, reporter le paiement des cotisations sociales dues à l’URSSAF et à la MSA. Et pour certains d’entre eux, il peut s’avérer difficile de rembourser cette dette accumulée… Aussi, outre les dispositifs d’exonération, d’aide au paiement et de réduction des cotisations sociales instaurés par le gouvernement, les entreprises vont bénéficier d’un plan d’apurement progressif de leur dette.

Les cotisations restantes dues et non concernées par les mesures d’exonération feront l’objet d’un plan d’apurement pouvant aller jusqu’à 36 mois.

Pour les dettes concernant les cotisations de retraite Agirc-Arrco, la caisse de retraite adressera également une proposition de plan d’apurement similaire à celle de l’URSSAF et la MSA.

Ces échéanciers sont proposés par l’organisme collecteur aux employeurs de moins de 250 salariés sans qu’une demande de l’entreprise soit nécessaire, en fonction d’une méthodologie prenant en compte le nombre d’impayés et le montant total de la dette de l’employeur.

A la réception de sa proposition d’échéancier, l’employeur dispose d’un mois pour revenir vers l’URSSAF ou la MSA et renégocier son échéancier dans l’hypothèse où la proposition initiale ne lui conviendrait pas.

Les échéanciers sont diffusés en plusieurs envois en fonction de la situation de l’entreprise :

Envoi des plans

1ère échéance de paiement

Employeurs concernés

Février 21

Mai

Employeurs avec des dettes sur les périodes de Mars à Mai 2020

Mars-Avril 21

Juin

Employeurs avec des dettes sur le seul 4ème trimestre 2020

Mars-Avril 21

Juin

Employeurs avec des dettes antérieures à Mars 2020 et des dettes sur les périodes de Mars à Mai 2020

Avril-Mai 21

Juillet

Employeurs avec des dettes antérieures à Mars 2020 et des dettes sur le 4ème trimestre 2020

Avril-Mai 21

Juillet

Employeurs avec des dettes de Mars à Mai 2020 et sur le 4ème trimestre 2020

Mai-Juin 21

Septembre

Employeurs avec des dettes antérieures à Mars 2020 et des dettes sur les périodes de Mars à Mai 2020 ainsi que sur le 4ème trimestre 2020

L’ensemble des dispositions ci-dessus est susceptible d’évoluer. Nous vous invitons à contacter votre interlocuteur habituel pour toute question.