Newsletter culturelle du 6 janvier : les dernières actualités relatives aux secteurs créatifs et culturels

GMBA Séléco participe aux Biennales Internationales du Spectacle (BIS)

Dans le prolongement de sa présence auprès des professionnels du spectacle vivant et des acteurs culturels, GMBA Séléco renouvelle sa participation aux BIS 2023, l’événement professionnel dédié à la filière. Nous vous donnons rendez-vous mercredi 11 & jeudi 12 janvier à la Cité des Congrès de Nantes sur notre stand n°101 ainsi qu’à l’occasion de deux ateliers pratiques que nous animons :

- Le mécénat culturel : les fondamentaux pour une stratégie de levée de fonds privés réussie (coanimé avec proarti)

- Comment recourir aux crédits d’impôts culturels pour financer vos projets ?

Les inscriptions aux ateliers ouvrent ce lundi.

JOURNALISTES – Sortie progressive de la DFS pour frais professionnels : mise à jour du BOSS

A partir du 1er janvier 2023, pour appliquer la déduction forfaitaire spécifique pour frais professionnels, le salarié devra supporter effectivement des frais professionnels (voir notre newsletter du 7 octobre 2022). Une nouvelle condition qui limite considérablement le bénéfice de la déduction. Plusieurs secteurs ont toutefois obtenu une sortie progressive du dispositif. Pour éviter les effets économiques et sociaux délétères d’un arrêt brutal de la DFS pour frais professionnels faisant suite à la nécessité nouvelle pour les salariés de supporter effectivement des frais professionnels, une solution de compromis a été admise pour les journalistes.

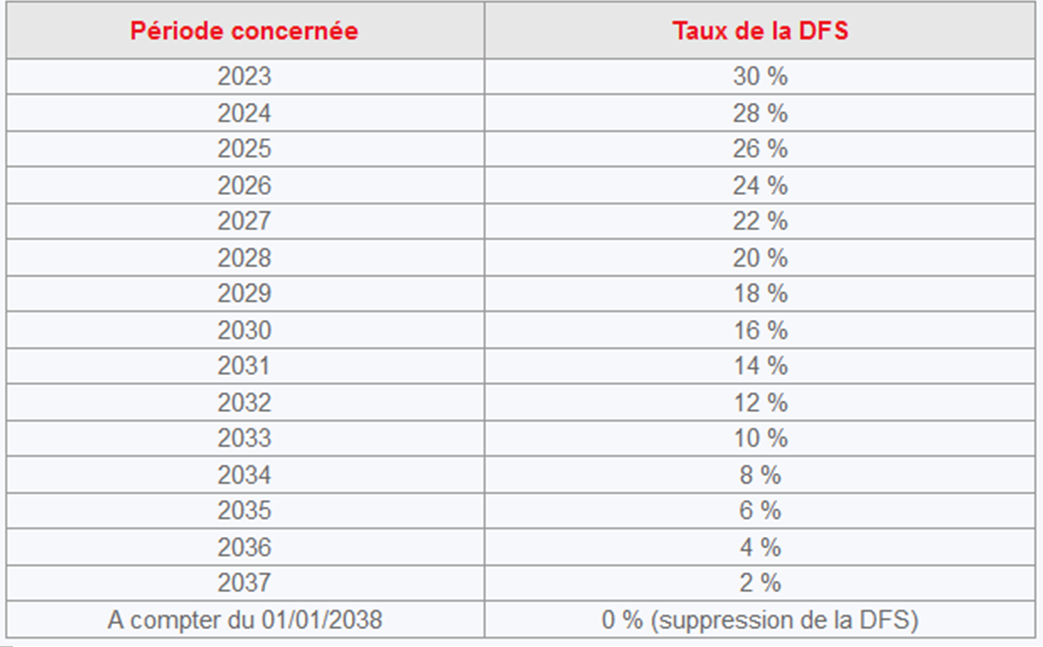

Les règles applicables en 2022 pour le calcul de la DFS dont bénéficient les journalistes (presse et audiovisuel) sont maintenues inchangées en 2023. A compter du 1er janvier 2024, le taux de DFS (30 % en 2022) est réduit de 2 points chaque année, jusqu’à sa suppression à partir du 1er janvier 2038. A compter du 1er janvier 2024, le taux de DFS (30 % en 2022) est réduit de 2 points chaque année, jusqu’à sa suppression à partir du 1er janvier 2038.

Pendant la période transitoire, la tolérance de l’Urssaf, qui s’éteindra pour les autres secteurs au 1er janvier 2023, continuent de s’appliquer pour les journalistes. Ainsi, pendant cette période, le bénéfice de la DFS reste admis même en l’absence de frais professionnels réellement supportés par les journalistes salariés. A ce jour, il n’existe pas encore de dispositif de sortie progressive pour les artistes et techniciens. Voir l’actualité du Bulletin officiel de la Sécurité sociale (BOSS).

AUTEURS – Des trimestres de retraite supplémentaires pour pallier la baisse d’activité liée à la Covid-19

Les artistes-auteurs, ayant connu une diminution de leur revenu liée à la pandémie de Covid-19, bénéficieront, sous certaines conditions, de trimestres de retraite pour les années 2020 et 2021. Les auteurs sont éligibles à l’octroi exceptionnel de ces trimestres « retraite » s’ils :

- ont débuté leur activité artistique avant le 1er janvier 2020 ;

- et ont bénéficié des dispositifs de réduction de cotisations sociales mis en place durant la pandémie.

Il n’y a aucune démarche à effectuer pour bénéficier de ces trimestres complémentaires. Pour plus de précisions, consulter le site de la Sécurité sociale des artistes auteurs.

SPECTACLE VIVANT – Crédit d’impôt « théâtre » aménagé

La loi de finances pour 2023 a légèrement aménagé le crédit d’impôt « théâtre » (article 220 sexdecies du code général des impôts) pour les demandes d’agrément provisoire faites à compter du 1er janvier 2023. Désormais, pour être éligible, il faudra pouvoir justifier d’au moins 20 dates de répétition pour chacun des artistes présents au plateau. Par ailleurs, la programmation de plus de 20 dates sur une période de 12 mois consécutifs dans au moins deux lieux différents requise pour que le spectacle soit éligible, devra avoir lieu pour moitié au moins sur le territoire français. Pour plus de détails sur ce crédit d’impôt théâtre aménagé consulter notre fiche mise à jour.

TOUS SECTEURS – Déduction au titre de l’acquisition d’œuvres d’art et d’instrument de musique : mesure prorogée

L’article 238 bis AB du Code général des impôts prévoit une déduction spéciale en faveur des entreprises qui achètent des œuvres originales d’artistes vivants pour les exposer au public ainsi que des instruments de musique destinés à être prêtés à titre gratuit aux artistes-interprètes qui en font la demande. Ce dispositif devait s’arrêter le 31 décembre 2022. La loi de finances pour 2023 prolonge ce dispositif jusqu’à fin 2025.