Newsletter culturelle du 26 janvier

TOUS SECTEURS – Déduction forfaitaire spécifique pour frais professionnels : de nouvelles modalités pour le secteur culturel

La déduction forfaitaire spécifique (DFS), parfois appelée « abattement pour frais professionnels », est à nouveau applicable.

Qui peut bénéficier de la DFS. Pour rappel avant 2023, il était possible d’appliquer une DFS sur l’assiette des cotisations de sécurité sociale, notamment pour les professions suivantes :

- musiciens, choristes, chefs d’orchestre, régisseurs de théâtre (DFS de 20%),

- artistes dramatiques, lyriques, cinématographiques ou chorégraphiques (DFS de 25%).

Pour en savoir plus, consultez la liste complète.

En 2023, l’Administration avait considérablement durci les conditions d’application de cette DFS en y ajoutant la condition suivante : l’employeur devait être en mesure de prouver que certains frais professionnels restaient à la charge de ces artistes. Cette condition avait rendu l’application de la DFS aux artistes quasiment impossibles en pratique.

Dans une mise à jour du Bulletin officiel de la sécurité sociale (le Boss) de décembre 2024 (voir § 2300, l’Administration a une nouvelle fois fait évoluer sa doctrine.

Ainsi, depuis le 1er janvier 2023 de façon rétroactive et jusqu’à la suppression définitive de ce dispositif en 2032, dès lors qu’un salarié fait partie de la liste des professions éligibles (voir plus haut), l’employeur peut appliquer la DFS, et cela même si l’intégralité des frais professionnels est prise en charge par l’employeur.

Taux de la DFS. Cependant, à compter du 1er janvier 2024, le taux de DFS est réduit de façon progressive dans les conditions suivantes :

- Artiste soumis à une DFS de 20 % avant 2024 : DFS fixée à 19 % en 2024 et 2025 ; puis ce taux sera réduit de 2 points à compter du 1er janvier 2026 pendant 3 ans, puis de 3 points à compter du 1er janvier 2029 jusqu’à sa suppression le 1er janvier 2032 ;

- Artiste soumis à une DFS de 25 % : DFS fixée à 23 % en 2024 et 2025 ; puis ce taux sera réduit de 3 points à compter du 1er janvier 2026 jusqu’à sa suppression le 1er janvier 2032.

Cumul DFS et non-réintégration de frais professionnels dans l’assiette de cotisations. Il est de surcroît précisé dans le Boss que « par tolérance (à compter du 1er janvier 2024) (…), l’ensemble des remboursements de frais professionnels définis par l’arrêté du 20 décembre 2002 peut faire l’objet d’un cumul avec la déduction forfaitaire spécifique. Le cas échéant, l’intégration dans l’assiette des cotisations sociales des remboursements de frais professionnels et des prises en charge directes par l’employeur n’est pas obligatoire avant l’application de la déduction forfaitaire spécifique. »

Durée du consentement. Enfin, il est ajouté que l’employeur peut proposer explicitement à l’artiste de donner son consentement pour une durée supérieure à celle du contrat. L’artiste doit expressément accepter.

Consultez le paragraphe 2300 du Boss pour en savoir plus.

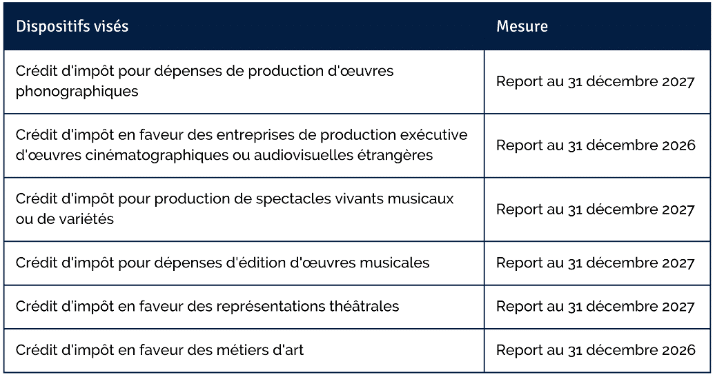

TOUS SECTEURS – Crédits d’impôt « culturels » : reports d’échéances

La loi de finances pour 2024 proroge, avec une échéance fixée selon le cas au 31 décembre 2026 ou au 31 décembre 2027, un certain nombre de crédits d’impôt dédiés au secteur culturel. Nous vous présentons de façon synthétique ces reports d’échéances :

SPECTACLE VIVANT MUSICAL OU DE VARIETES – Assouplissement de la jauge

Pour ouvrir droit au crédit d’impôt, les dépenses doivent porter sur un spectacle qui n’est pas présenté dans un lieu dont la jauge est supérieure à 2 100 personnes pour les concerts de musiques actuelles. La loi précise que par dérogation, il est admis pour les concerts de musiques actuelles de présenter une fois, lors de la tournée, le spectacle dans un lieu dépassant la jauge, dans la limite de 2 900 places.

THEATRE ET CIRQUE – Elargissement au cirque du crédit d’impôt « représentations théâtrales »

La loi a également étendu le bénéfice de ce dispositif aux spectacles de cirque. La notion de « spectacle de cirque » n’est pas définie dans la loi. Toutefois, l’administration précise que « constituent des spectacles de cirque les numéros équestres, numéros de clowns, présentations d’animaux dressés, numéros de jonglerie ou d’acrobaties, donnés dans des établissements fixes ou sous chapiteaux fermés abritant une ou plusieurs pistes, par des entrepreneurs immatriculés au registre du commerce en qualité de directeurs de cirque et titulaires de la licence (d’entrepreneur de spectacles) » (BOI-TVA-LIQ-40-20 n° 250).

Notons enfin que les spectacles de danse ne sont toujours étonnamment pas visés dans ce texte.

JEUX VIDEO – des mises à jour apportées au crédit d’impôt

Le crédit d’impôt en faveur de la création de jeux vidéo est désormais applicable aux dépenses engagées jusqu’au 31 décembre 2026 ou exposées après le 31 décembre 2026 lorsqu’elles se rapportent à des jeux vidéo pour lesquels l’agrément provisoire a été délivré avant cette date. Aucune limite à ce crédit d’impôt n’était auparavant fixée.

TVA et compétitions de jeux vidéo. L’accès à des compétitions de jeux vidéo (également appelées « compétitions de sport électronique » ou « e-sport ») était jusqu’à présent soumis au taux normal de la TVA de 20%. L’article 87 de la loi de finances pour 2024 complète le F de l’article 278-0 bis du CGI pour étendre l’application du taux de 5,5 % aux droits d’entrée des spectateurs aux compétitions de jeux vidéo (i.e : une compétition de jeux vidéo confronte, à partir d’un jeu vidéo, au moins deux joueurs ou équipes de joueurs pour un score ou une victoire – art. L.321-8 du Code de la sécurité intérieure.)