Les principales évolutions du Plan Comptable Général

Sommaire

- A partir de quand doit-on appliquer le règlement de 2018 ?

- Quels sont les textes règlementaires ?

- Quelles sont les entités qui entrent dans le champ d’application du nouveau règlement ?

- Quelles sont les grandes lignes du nouveau règlement ?

- Quels sont les points clefs à retenir ?

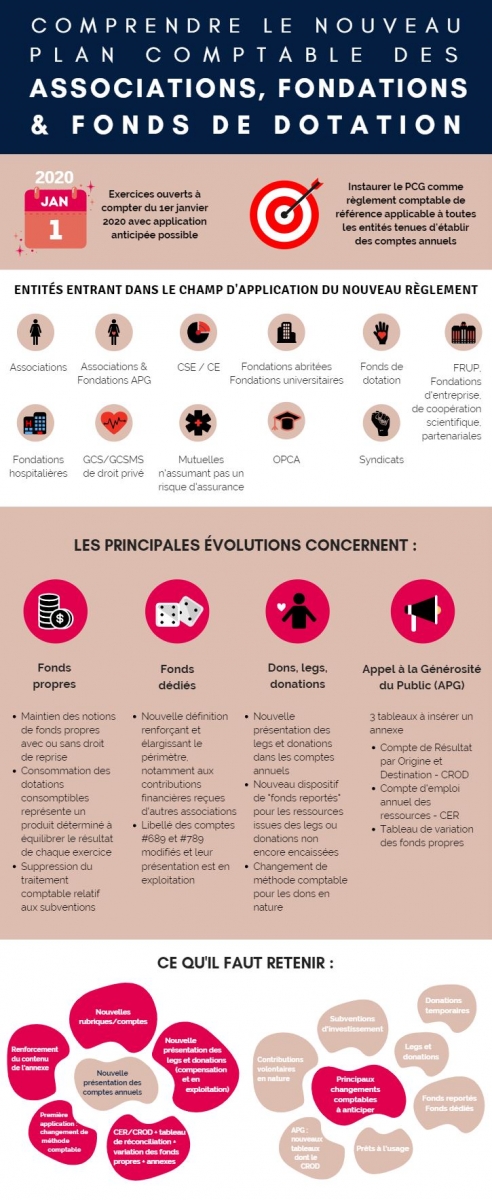

Le règlement ANC n°2018-06 du 5 décembre 2018 instaure le PCG comme règlement comptable de référence (« règlement pivot ») applicable à toutes les entités tenues d’établir des comptes annuels : le nouveau Plan Comptable est né ! Cependant, ce nouveau règlement ne traite que des seules particularités du secteur non lucratif. Ainsi, les dispositions du règlement ANC n°2014-03 relatif au PCG s’appliquent pour les dispositions générales. Par ailleurs, un nouveau règlement comptable pour les organismes gestionnaires d’établissements et de services sociaux et médico-sociaux (ESSMS), adopté le 8 novembre 2019, vient compléter le règlement précité.

pour la visualiser à taille réelle

A partir de quand doit-on appliquer le règlement de 2018 ?

Ce règlement concerne les exercices ouverts à compter du 1er janvier 2020 avec la possibilité d’une application anticipée dans les comptes clos le 31 décembre 2019.

Première application : changement de méthode comptable (calcul rétrospectif)

Quels sont les textes règlementaires ?

Le règlement ANC n°2018-06 du 5 décembre 2018 homologué par arrêté ministériel du 26 décembre 2018

publié au JO du 30 décembre 2018. Ce nouveau règlement sera la référence à mentionner dans l’annexe

Quelles sont les entités qui entrent dans le champ d’application du nouveau règlement ?

- Associations loi 1901

- Associations faisant Appel Public à la Générosité (APG)

- Fondations faisant Appel Public à la Générosité (APG)

- Comités d’entreprise & Comités sociaux et économiques

- Fondations abritées, Fondations universitaires

- Fonds de dotation

- Fondations Reconnues d’Utilité Publique (FRUP)

- Associations Reconnues d’Utilité Publique (ARUP)

- Fondations d’entreprise, Fondations de coopération scientifique, Fondations partenariales, Fondations hospitalières

- Groupement de Coopération Sanitaire (GCS)

- Groupement de Coopération Sociale ou Médico-sociale (GCSMS) de droit privé

- Mutuelles n’assumant pas un risque d’assurance

- Opérateurs de compétences (OPCO)

- Syndicats

Quelles sont les grandes lignes du nouveau règlement ?

Fonds propres :

- Maintien des notions de fonds propres (et non plus ‘associatifs’) avec ou sans droit de reprise

- La consommation des dotations consomptibles représente un produit qui sera désormais déterminé de manière à équilibrer le résultat de chaque exercice si nécessaire (déficit avant consomption) et dès lors que la dotation consomptible est suffisante

- Suppression du traitement comptable relatif aux subventions finançant un bien renouvelable enregistrées en fonds propres (# 102600) et non reprises en résultat : comptabilisation en compte de résultat ou au compte de subvention d’investissement rapportée au résultat annuellement

- Nouvelle définition qui renforce et élargit le périmètre, notamment aux contributions financières reçues d’autres associations.

Fonds dédiés :

- Pour les fonds dédiés relatifs à des immobilisations, possibilité de rapporter le produit au rythme des dotations aux amortissements

- Libellés des comptes #689 et #789 modifiés et leur présentation à mettre en exploitation

Dons, legs, donations

- Nouvelle présentation des legs et donations dans les comptes annuels (bilan, comptes de résultat et notes aux comptes)

- Nouveau dispositif de « fonds reportés » pour les ressources issues des legs ou donations non encore encaissées.

- Dons en nature : mention dans l’annexe au titre des engagements hors bilan : changement de méthode comptable

Organisme faisant Appel à la Générosité du Public

- Compte d’emploi des ressources : 3 tableaux à insérer en annexe :

- Compte de résultat par Origine et Destination – CROD

- Compte d’emploi annuel des ressources – CER

- Tableau de variation des fonds propres

Quels sont les points clefs à retenir ?

Les fonds dédiés

- La définition et les modalités de constitution et de reprise des fonds dédiés est précisée et élargie, ainsi que la notion de projet défini

- Lorsque l’association utilise la possibilité de rapporter en produit les fonds dédiés sur la même durée que celle de l’amortissement de l’immobilisation, le choix de cette méthode est rétrospectif et doit être appliqué à l’ensemble des immobilisations amortissables. Une information en annexe doit être faite sur la méthode retenue.

- Attention : la justification en annexe de la non-utilisation des fonds dédiés dans un délai de 2 ans est maintenue.

Les legs et donations

- Dès l’acceptation, les biens doivent être inscrits à l’actif (signature de l’acte de donation, acceptation du leg…).

- L’impact dans le résultat est reclassé en exploitation dans une sous-partie des ressources liées à la générosité du public.

- La présentation du bilan est modifiée et de nouveaux comptes sont créés, notamment les fonds reportés et les comptes de dettes.

- L’annexe devra prévoir un tableau de variation avec le solde à l’ouverture, les augmentations et diminutions et le solde à la clôture des fonds reportés liés aux legs et donations.

Les contributions volontaires en nature

- La définition des CVN est plus précise et elles doivent être recensées et valorisées de façon exhaustive.

- L’information en annexe est renforcée et notamment sur la justification de la décision de ne pas comptabiliser les CVN

- Le dispositif est élargi aux prêts d’usage.

En conclusion, le nouveau Plan Comptable est plus une évolution qu’un révolution et il répond à un besoin de transparence et de compréhension des comptes de l’association.

Retrouvez notre mémo technique dédié ‘Mon association est-elle fiscalisée ?