Pourquoi & comment renégocier son emprunt bancaire ?

La situation économique actuelle a provoqué une baisse des taux d’intérêt. Cette période est donc propice à la renégociation de son emprunt bancaire. Avant de se lancer, il convient toutefois de prendre en compte différents éléments permettant une réflexion et un calcul optimaux afin de profiter pleinement de cette baisse et gagner en sérénité.

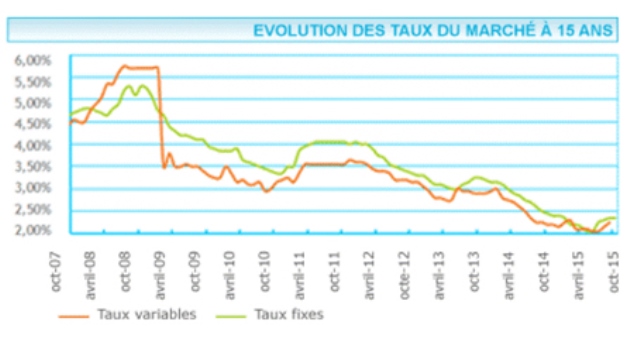

Renégocier son emprunt : pourquoi est-ce le bon moment ?

Qu’il soit privé ou professionnel, l’heure est effectivement à la renégociation de son emprunt bancaire. La conjoncture actuelle permet effectivement de bénéficier de taux particulièrement bas. De 2008 à 2010, le taux fixe moyen a chuté de 5% à 3,85%. Il est aujourd’hui proche de 2%.

(Source Empruntis.com)

Trois raisons majeures expliquent cette situation :

- Le taux de l’OAT 10 ans (Obligation assimilable du Trésor) qui sert de référence pour le refinancement des banques est historiquement bas

- La chute de production de crédits liée à une baisse de la demande incite les banques à mettre en place une démarche commerciale offensive

- L’afflux de liquidités LTRO (Long Terme Refinancing Operation), accordées et distribuées en 2011 puis 2012 par la Banque Centrale Européenne (BCE) aux banques de la zone Euro à contribué à faire chuter les taux.

Aussi longtemps que l’inflation restera en-dessous de la barre des 2% et que la situation économique sera inchangée, la BCE maintiendra sa politique. Aussi, les banques continueront de proposer des crédits à taux avantageux. Hors zone euro, il existe une incertitude dans certains pays tels que les Etats-Unis, où la croissance, conjuguée à une légère hausse de l’inflation devraient jouer en faveur d’une hausse des taux d’intérêt.

L’enjeu de la renégociation dépend bien sûr du différentiel existant entre un taux de financement sur emprunt en cours et les taux actuels (ne pas oublier les frais…).

Comment renégocier son emprunt ?

-

S’adresser à sa banque

Bien que la plupart des établissements financiers soient réticents devant ce type de démarche, le pouvoir de négociation propre à chaque emprunteur existe et peut s’avérer décisif auprès de votre banquier, à condition toutefois de se montrer persuasif en présentant cette demande dans une optique positive. En effet, la contrainte commerciale actuelle des banques peuvent les conduire à préférer renégocier plutôt que de perdre un client.

-

Se faire racheter son emprunt par la concurrence

En cas de refus de renégociation, il vous est bien évidemment possible d’aller voir la concurrence. Dans ce cas, la démarche proposée par cette autre banque consistera à racheter votre emprunt et vous en proposer un nouveau, permettant ainsi de rembourser l’existant. A noter toutefois que cette solution entraîne des frais d’un montant non négligeable : frais de dossier, frais liés aux nouvelles garanties contractées et, le cas échéant, indemnités de remboursement anticipé.

Mots clefs : Expert-comptable conseil, Réngocier son emprunt, emprunt bancaire taux bas, comment renégocier son emprunt, quel conseil pour renégocier son emprunt, est-ce le bon moment, avis expert-comptable emprunt bancaire Paris