Newsletter culturelle : les dernières actualités au 07/01

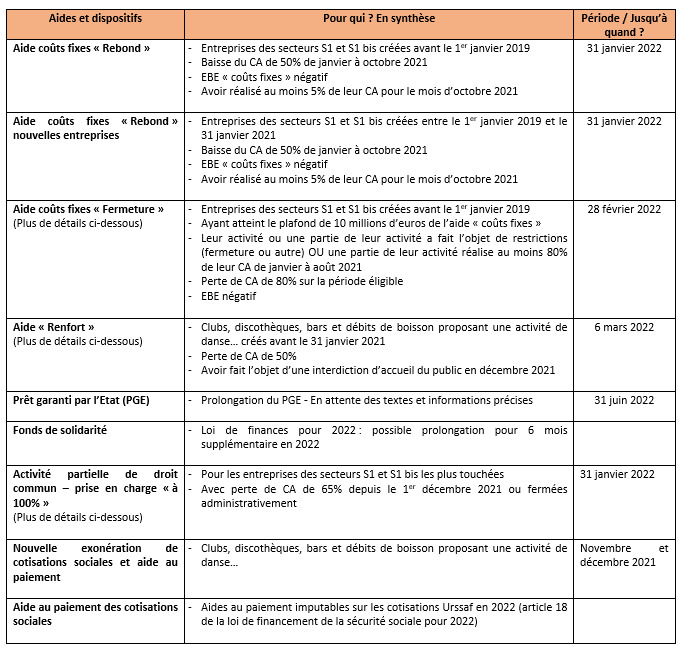

Les aides en vigueur

Pour débuter cette année, nous vous proposons ci-dessous, une synthèse des principaux dispositifs d’aide toujours en vigueur

Par ailleurs avec la reprise de la crise sanitaire et les nouvelles restrictions dans le secteur culturel, n’oubliez pas les aides sectorielles versées par l’Etat ou différents fonds mis en place dans les industries culturelles et créatives. Un rappel non exhaustif :

- Musique et variété : aides du CNM et de la SACEM

- Spectacle vivant privé : le ministère de la Culture réfléchit à la mise en place de nouveaux dispositifs de soutien via le fonds de compensation du spectacle vivant privé – plus de détails dans le courant du mois de janvier

- Spectacle vivant : nouveau programme d’aides de l’Adami aux structures

- Cinéma et audiovisuel : aides du CNC

- Arts plastiques : aides du CNAP

TOUS SECTEURS CULTURELS – Nouvelles restrictions sanitaires

Le décret du 31 décembre dernier a entériné les nouvelles restrictions pour le secteur culturel, annoncées quelques jours plus tôt par le Gouvernement, à savoir (article 45 du décret du 1er juin modifié) :

- Prolongation pour trois semaines supplémentaires de la fermeture des clubs et discothèques,

- Interdiction d’assurer des représentations avec un public debout ;

- Le nombre de personnes accueillies dans les ERP de type L (salles de spectacles d’auditions, à usage multiple, etc.) et de type CTS (chapiteaux, tentes et structures) ne peut excéder 2 000 ;

- La vente de boissons et consommations dans ces ERP est interdite.

Ces nouvelles restrictions sont en vigueur jusqu’au 23 janvier 2022, sauf prolongation ultérieure. Le port du masque dans ces établissements culturels est obligatoire à partir de 11 ans (et non à partir de 6 ans comme dans certains lieux). Vous retrouverez toutes les informations relatives au cadre sanitaire en vigueur dans les structures culturelles sur le site du ministère de la Culture.

TOUS SECTEURS CULTURELS – Activité partielle (APDC) : de nouvelles dispositions

Maintien des taux d’indemnité et d’allocation pour les entreprises les plus touchées des secteurs protégés. Pour les employeurs les plus impactés par les restrictions sanitaires, le taux d’indemnité d’activité partielle versée par l’employeur au salarié et le taux de l’allocation remboursée à l’employeur sont maintenus à 70% du salaire brut, dans la limite de 70% de 4,5 SMIC brut jusqu’au 31 janvier 2022. Ces taux auraient respectivement dû passer à 60% et 36% au 1er janvier (décrets du 27 décembre n°2021-1816 et n°2021-1817).

Les entreprises concernées sont notamment les suivantes :

- Entreprises ayant fait l’objet d’une fermeture administrative.

- Entreprises des secteurs protégés et connexes ayant fait l’objet d’une forte baisse de chiffre d’affaires (CA). Le décret n°2021-1817 précise que la baisse de CA doit être de 65% (contre 80% auparavant) et cela de manière rétroactive à compter du 1er décembre 2021.

Pour rappel, dans le cadre de circonstances exceptionnelles, ce dispositif peut notamment être utilisé pour les salariés non positifs au Covid et lorsqu’une représentation est annulée à la suite d’un ou plusieurs cas de « Covid » dans l’équipe artistique ou technique. Maintien du régime social favorable de l’indemnité complémentaire. L’alignement du régime social de l’indemnité complémentaire de l’activité partielle sur celui de l’indemnité légale, lorsque la somme des indemnités n’excède pas 3,15 SMIC est maintenu jusqu’au 31 décembre 2022 (article 15 de la loi de financement de la Sécurité sociale pour 2022).

Pour plus de détails, consulter notre fiche mise à jour et le tableau de synthèse.

TOUS SECTEURS CULTURELS – Activité partielle de longue durée (APLD) : des précisions pour les artistes rémunérés au cachet

Le décret du 30 décembre 2021 précise que pour les artistes rémunérés au cachet, le nombre d’heures non travaillées retenu pour le calcul de l’indemnité et de l’allocation de l’APLD correspond à 7 heures par cachet contractuellement programmé, mais non réalisé en raison d’une annulation liée à l’épidémie de covid-19. Pour plus de détails sur l’APLD, consulter la FAQ du ministère de la Culture.

TOUS SECTEURS CULTURELS – Création d’une aide coûts fixes « fermeture »

Le décret du 16 décembre 2021 institue une nouvelle aide dite coûts fixes « fermeture » visant à compenser les coûts fixes non couverts des entreprises dont l’activité est particulièrement affectée par la crise.

Quelles sont les entreprises éligibles ? Pourront bénéficier de cette aide, les entreprises des secteurs protégés (S1 et S1 bis), créées avant le 1er janvier 2019 et qui ont, au titre des périodes éligibles de janvier 2021 à août 2021 (huit périodes) :

- Atteint le plafond de 10 millions d’euros de l’aide « coûts fixes » ;

- Rempli l’une des conditions suivantes au cours de la période éligible :

- une partie au moins de leurs activités a fait l’objet au cours de la période éligible de mesures administratives telles que des fermetures administratives, des interdictions d’accueil du public, ou toute autre mesure empêchant l’exercice de tout ou partie de l’activité,

- ou une partie au moins de leurs activités réalise plus de 80 % de leur CA au cours de la période éligible dans une activité ayant fait l’objet de mesures administratives citées ci-dessus,

- Subi au titre de leurs activités éligibles une perte de CA d’au moins 80% durant la période éligible ;

- Un Excédent Brut d’Exploitation (EBE) négatif sur la période éligible.

Quel est le montant de l’aide ? L’aide prend la forme d’une subvention dont le montant s’élève à la somme des aides auxquelles l’entreprise a droit pour chaque période éligible entre le 1er janvier 2021 et le 31 août 2021. Le montant pour chaque période éligible s’élève à 70 % de l’opposé mathématique de l’EBE coûts fixes des activités éligibles constaté au cours de la période éligible. Le montant de l’aide est limité sur la période du 1er janvier 2021 au 31 août 2021 à un plafond de 25 millions d’euros.

Quand et comment faire la demande ? Les demandes uniques d’aide sont déposées, par voie dématérialisée, entre le 22 décembre 2021 et le 28 février 2022. Les demandes se font sur le site impôts.gouv.fr. Pour plus de détails, consulter la fiche sur le site les-aides.fr.

CLUBS ET DISCOTHEQUES – Création d’une aide « renfort »

L’aide dite « renfort » permet de compenser certaines charges des entreprises interdites d’accueil du public pour la période de décembre 2021. En pratique, cela concerne les salles de danse (clubs et discothèques – ERP de type P) et les restaurants et débits de boisson – ERP de type N – accueillant des activités de danse (décret du 4 janvier 2022).

Cette aide est accessible aux entreprises remplissant les conditions suivantes :

- Avoir été créées avant le 31 janvier 2021 ;

- Avoir fait l’objet d’une interdiction d’accueil du public au mois de décembre 2021 ;

- Avoir subi une perte de chiffre d’affaires d’au moins 50 % (pour connaître les modalités de calcul de la perte de CA, consulter le décret ou la fiche du site les-aides.fr).

L’aide au titre de la période éligible de décembre 2021 est égale à 100 % du montant total des charges dites renfort. C’est une nouvelle notion des charges fixes qui inclut : les achats consommés, les consommations en provenance de tiers, les charges de personnels et les impôts et taxes et versements assimilés. (Formule de calcul ici).

Elle est limitée, conformément au plafond européen de l’encadrement temporaire, à 2,3 millions d’euros. Ce plafond prend en compte l’ensemble des aides versées depuis mars 2020 au titre de ce régime, notamment le fonds de solidarité.

Les demandes d’aide pourront être déposées, par voie dématérialisée sur le site impots.gouv.fr, entre le 6 janvier 2022 et le 6 mars 2022.

CLUBS ET DISCOTHEQUES – Réactivation des mesures d’exonération et d’aide au paiement « covid 2 »

Le décret du 31 décembre 2021 indique que les salles de danse qui relèvent de la catégorie des établissements recevant du public (ERP) de type P bénéficient, pour les périodes d’emploi courant du 1er novembre au 31 décembre 2021 :

- De l’exonération de cotisations patronales « covid 2 (lire notre article) ;

- Et donc aussi, par voie de conséquence, de l’aide au paiement des cotisations sociales « covid 2 », égale à 20 % du montant des rémunérations dues au titre de ces périodes.

Par ailleurs, les discothèques qui font l’objet d’une fermeture administrative, peuvent reporter tout ou partie de leurs cotisations sociales (part salariale et part patronale) pour les échéances du 15 décembre 2021 et des 5 ou 15 janvier 2022 (formulaire spécifique sur le site de l’Urssaf).

TOUS SECTEURS CULTURELS – Aides au paiement sont imputables sur les cotisations en 2022

L’article 18 de la loi de financement de la sécurité sociale (LFSS) pour 2022 permet aux employeurs d’imputer les aides au paiement Covid 2 et Covid 3 sur les cotisations dues à l’Urssaf au titre de 2022.

Pour rappel, depuis 2020, les employeurs particulièrement affectés par les mesures restrictives prises pour lutter contre l’épidémie de Covid-19 ont perçu une aide au paiement de leurs cotisations et contributions sociales. Afin de continuer à prendre en compte les difficultés persistantes pour certains employeurs (et notamment pour les discothèques et clubs qui continuent de faire l’objet de fermeture), cette disposition permet aux employeurs éligibles des secteurs concernés (S1 et S1 bis et secteur 2) d’imputer le solde du montant des aides au paiement, sur les cotisations et contributions sociales dues au titre de l’année 2022.

Pour plus de détails sur ce dispositif, consulter notre article mis à jour.

TOUS SECTEURS CULTURELS – Prolongation des arrêts de travail dérogatoires

Pour mémoire, le dispositif des arrêts de travail dérogatoires permet à certains salariés (cas contacts, symptomatiques ou positifs au covid-19, en isolement après un séjour à l’étranger ou en outre-mer, etc.) qui ne peuvent pas télétravailler de percevoir dès le premier jour d’arrêt de travail des indemnités journalières de sécurité sociale (IJSS) maladie et une indemnité complémentaire versée par l’employeur dans des conditions dérogatoires (pas de condition d’ouverture du droit ou d’ancienneté, pas de délai de carence, etc.). Ces mesures s’appliquent également aux artistes et techniciens embauchés en CDD d’usage.

Ce dispositif a été prolongé jusqu’au 31 décembre 2022 par la loi de financement de la Sécurité sociale pour 2022 (article 93 II-1° et III). La loi de vigilance sanitaire avait déjà prolongé le volet « indemnisation complémentaire code du travail de l’employeur », jusqu’à une date fixée par décret au plus tard le 31 juillet 2022 (loi 2021-1465 du 10 novembre 2021).