Taxe d’apprentissage : vers un délai supplémentaire d’un mois pour le versement des dépenses libératoires de la taxe 2020 ?

Avec cette édition consacrée aux évolutions de la réglementation nous tenons à vous apporter un éclairage complet et synthétique sur les modalités pratiques de déclaration et de règlement de la taxe. Pour appréhender les enjeux de la réforme de 2018, il s’agit notamment de comprendre le mécanisme de mise en place de la nouvelle contribution (nommée CUFPA) qui remplace la taxe d’apprentissage depuis le 1er janvier 2020.

Avant toute chose, rappel de quelques principes élémentaires

La taxe d’apprentissage est un impôt dû par les entreprises soumises à l’impôt sur le revenu ou sur les sociétés afin de participer au financement des dépenses nécessaires au développement de l’enseignement par l’apprentissage mais aussi de l’enseignement technologique et professionnel.

Les entreprises qui emploient un ou plusieurs apprentis et dont la masse salariale annuelle n’excède pas 6 fois le SMIC (110 840 € en 2020) sont toutefois exonérées de taxe d’apprentissage.

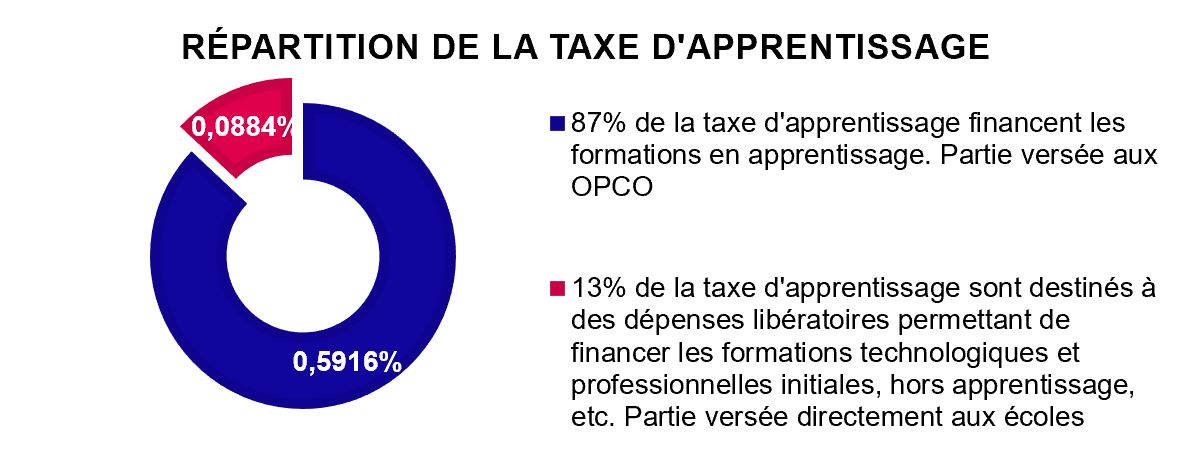

La taxe d’apprentissage est fixée à 0,68 % de la masse salariale brute (0,44 % en Alsace-Moselle) et répartie comme suit :

- 87 % des 0,68 % financent les formations en apprentissage. Cette partie est versée aux Opérateurs de Compétences dits « OPCO » pour chaque branche professionnelle et dont l’entreprise relève obligatoirement ;

- 13 % des 0,68 % sont destinés à des dépenses libératoires réalisées par l’employeur. Ces dépenses ont vocation à financer les formations technologiques et professionnelles initiales, hors apprentissage, ainsi que d’autres dispositifs. Cette partie est versée directement aux écoles.

Une contribution unique assise progressivement sur les rémunérations en cours et non plus sur celles de l’année précédente …

Avec la réforme de la formation professionnelle en 2018, promulguée par la Loi pour la liberté de choisir son avenir professionnel, une nouvelle contribution appelée Contribution Unique à la Formation Professionnelle et à l’Apprentissage (CUFPA) a été créée, regroupant :

- la taxe d’apprentissage

- la contribution à la formation professionnelle.

Ces deux taxes ont fusionné pour créer la contribution unique au 1er janvier 2020, dont le taux se décompose selon la taille de l’entreprise :

Conséquence de cette réforme, la taxe d’apprentissage est versée dans le courant de l’année qui la concerne, suivant le principe du prélèvement à la source et annulant ainsi le décalage entre l’exercice au titre duquel la contribution est due et le paiement correspondant. Autrement dit, les entreprises sont désormais redevables de la contribution au titre de l’exercice en cours, et non plus au titre de l’année précédente. Pour atteindre cet objectif, la contribution est versée progressivement sous forme d’acomptes dans le courant des années 2020-2021.

A horizon 2022, la CUFPA sera déclarée et prélevée mensuellement par le bais de la Déclaration Sociale Nominative (DSN). Pour permettre aux Urssaf de collecter les versements en 2022 sans bouleverser l’équilibre financier des entreprises, la période transitoire a été instaurée limitant ainsi l’effet de la réforme sur la gestion budgétaire des entreprises dans la mesure où le nouveau calendrier de règlements exige d’anticiper les besoins en trésorerie. Les circonstances économiques engendrées par la récession économique risquent fort d’amplifier l’effet de ces changements, en particulier pour les entreprises qui rencontrent de grandes difficultés économiques.

Pendant les 3 années constituant la période transitoire (2019-2020-2021), des dispositions spécifiques sont prévues afin de permettre l’adaptation des entreprises au nouveau système, dispositions parmi lesquelles figurent :

Un nouvel échéancier de déclaration et de paiement pour la CUFPA jusqu’à fin 2021

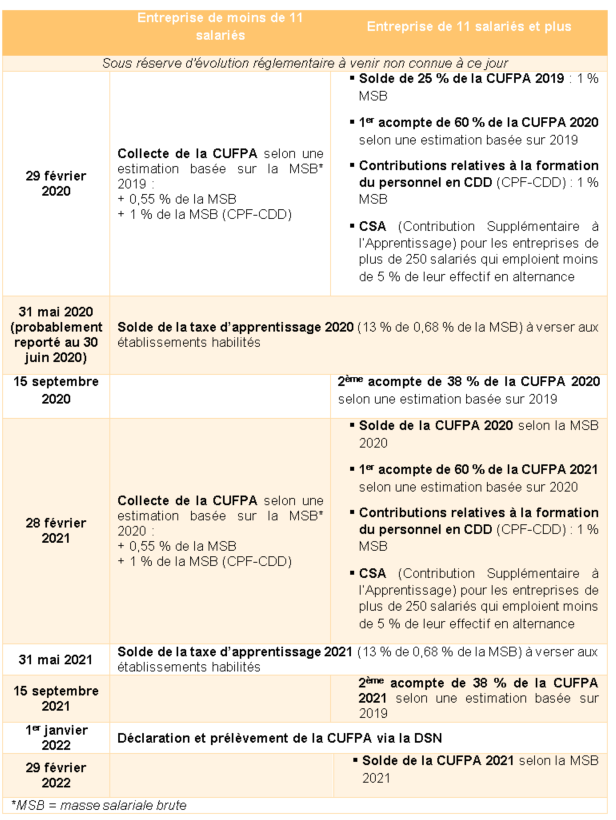

- Une échéance annuelle pour les entreprises de moins de 11 salariés

La part de la CUFPA 2020 correspondant à taxe d’apprentissage est à verser avant le 1er mars 2021.

- Trois échéances par an pour les entreprises de 11 salariés et plus

Pour les structures dont l’effectif est supérieur ou égal à 11 salariés, le versement de la CUFPA 2020 correspondant à la part de la taxe d’apprentissage est échelonné.

En 2020, les échéances de versement sont les suivantes :

- Un 1er acompte de 60 % du montant de la CUFPA à verser avant le 1er mars 2020 (base masse salariale brute 2019). Rappelons ici que les entreprises ont eu à régler le solde de la CUFPA 2019 à cette même date ;

- Un 2nd acompte de 38 % du montant de la CUFPA à verser avant le 15 septembre 2020 (base masse salariale brute 2019) ;

- Le solde de la contribution est à verser avant le 1er mars 2021 (base rémunérations brute 2020).

A contrario de l’esprit d’unification des deux taxes (apprentissage et formation professionnelle), un volet de la taxe d’apprentissage est détaché de la CUFPA.

Les 13 % de la taxe d’apprentissage 2020 (soit 0,0884 % de la masse salariale brute 2019) sont à verser directement aux établissements habilités (voir ci-dessous), et ce au plus tard le 31 mai 2020. Cependant, un projet de décret présenté le 7 mai dernier, qui pourrait paraître dans les prochains jours voire après le 1er juin, prévoit une nouvelle date d’échéance en raison de la crise sanitaire actuelle, offrant aux entreprises un report au 30 juin 2020. Si cette information se confirmait, ce qui est fort probable étant donné les circonstances, les employeurs auraient donc encore un mois pour verser cette partie de la taxe.

Passé l’échéance, ils s’exposeraient en revanche à une pénalité entrainant le versement du double du montant non versé.

Les différents collecteurs de la CUFPA

Depuis 2019, la collecte de la taxe d’apprentissage (devenue CUFPA) est assurée par les Opérateurs de compétences. A compter de 2021, elle sera confiée au réseau des Urssaf. Toutefois, le solde de la taxe d’apprentissage (13 % de 0,68 %) est quant à lui désormais à verser aux seules écoles habilitées référencées via des listes officielles :

- une liste préfectorale régionale, à retrouver sur les sites internet des préfectures de chaque région (exemple pour l’Ile-de-France) ;

- une liste d’habilitation nationale, respectant les conditions présentées par l’article L. 6241-5 du code du travail (aucune liste claire n’étant à ce jour publiée).

Il appartient à chaque employeur de choisir librement à quel établissement d’enseignement il souhaite verser cette part de la contribution. Une fois le versement effectué, un reçu est délivré par les écoles ou les organismes permettant de certifier les dépenses libératoires de la taxe d’apprentissage auprès de l’administration fiscale.

Bon à savoir !

Les entreprises d’au moins 250 salariés, assujetties à la taxe d’apprentissage et qui emploient moins de 5 % de leur effectif en contrat d’alternance, en VIE (volontariat international en entreprise) et/ou en CIFRE (convention industrielle de formation par la recherche) sont également redevables de la Contribution Supplémentaire à l’Apprentissage (CSA). Cette pénalité est progressive : moins l’entreprise emploie des jeunes en alternance, par rapport à son effectif total, et plus elle paie de contribution.

Calendrier récapitulatif de mise en œuvre de la CUFPA

Cliquer sur le tableau pour l’agrandir

A lire

Une nouvelle aide financière pour les TPE, PME et les travailleurs indépendants

Décryptage des principaux sujets venus bousculer l’actualité sociale à fin avril

Découvrez notre expertise métier en Gestion administrative du personnel

Découvrez notre expertise métier en Gestion RH