Déduction forfaitaire spécifique pour frais professionnels

Déduction forfaitaire spécifique pour frais professionnels : plus que 3 mois pour se mettre en conformité

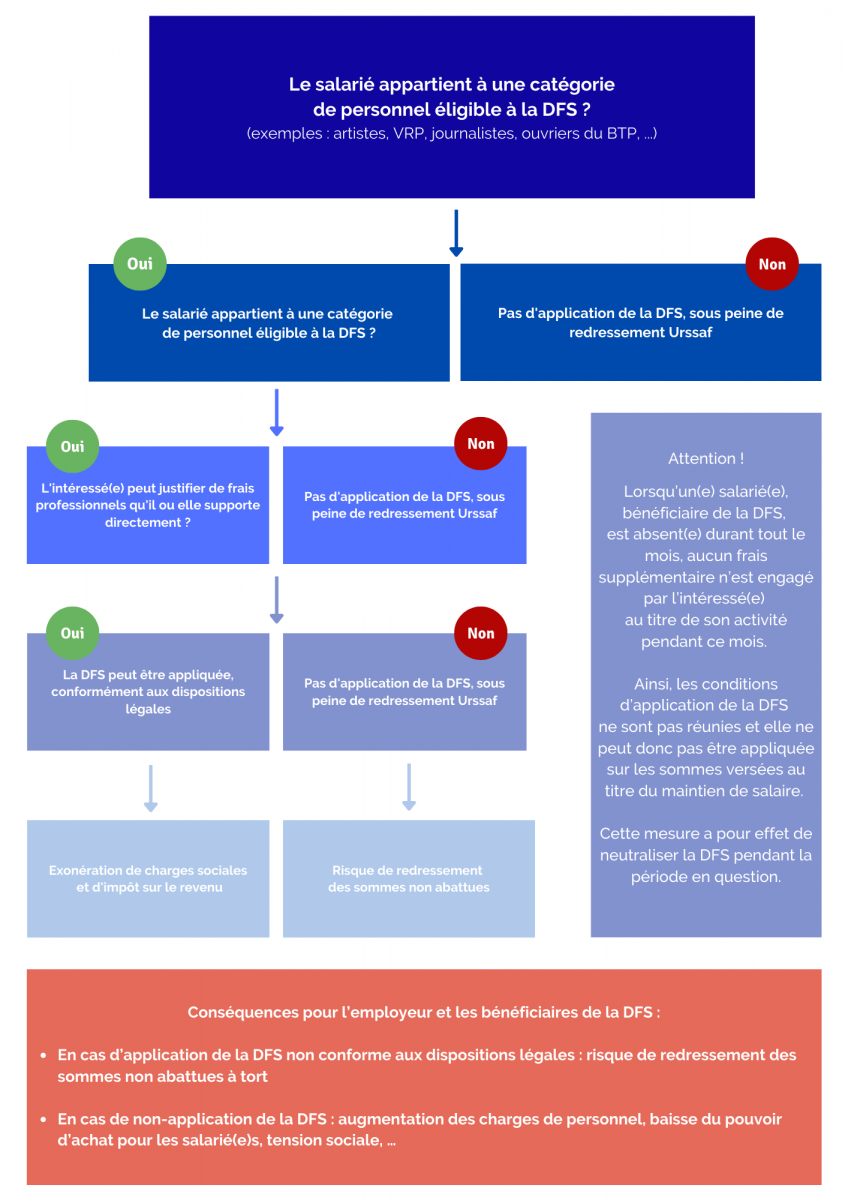

Annoncée en 2019, la fin de la tolérance Urssaf sur la déduction forfaitaire spécifique (DFS) pour frais professionnels a plusieurs fois été reportée. Elle prend effet à partir de 2023 ; les entreprises qui ne respecteront pas le cadre légal à compter de cette date s’exposeront à un redressement des sommes en cas de contrôle de l’administration Urssaf. Pour rappel, la déduction forfaitaire spécifique constitue une niche fiscale permettant un calcul des charges sociales sur un salaire brut abattu de 5, 8, 10, 20 ou 30% dans la limite de 7 600 € bruts par année civile et par salarié(e). Sont notamment visées les professions du BTP (ouvriers), les artistes, les journalistes, les VRP et le personnel naviguant.

Le Bulletin Officiel de la Sécurité Sociale (BOSS) dans sa mise à jour d’avril 2021 a notamment posé pour principe général que l’employeur ne peut désormais appliquer la DFS uniquement si le salarié supporte effectivement des frais lors de son activité professionnelle. A cet effet, l’employeur doit disposer des justificatifs démontrant que le salarié bénéficiaire supporte effectivement des frais professionnels. En l’absence de frais effectivement engagés par le salarié, ou si l’employeur prend en charge ou rembourse la totalité des frais professionnels, il est impossible d’appliquer la DFS.

La tolérance qui s’applique jusqu’à la fin de l’année, permettant de bénéficier du dispositif sans devoir justifier de dépenses directement supportées par les salarié(e)s concerné(e)s, a pour conséquence de durcir l’accès au dispositif, sans le faire disparaître totalement. Cette niche coûterait plus près d’1,6 milliard d’euros par an à l’Etat (selon Les Echos), dont plus d’un milliard pour le seul secteur du bâtiment, qui bénéficie d’un délai plus long pour se voir appliquer la réforme de la DFS.

Pour continuer de bénéficier du dispositif, les conditions cumulatives ci-dessous doivent être respectées à compter de janvier 2023 (hors modalités particulières prévues pour le secteur du BTP) :

1. L’appartenance à une profession visée par la DFS : il s’agit bien d’un avantage statutaire et non sectoriel. Les bénéficiaires doivent donc appartenir aux catégories concernées par les dispositions.

2. L’accord du salarié une fois par an est requis, à défaut d’accord collectif ou d’accord explicite des représentants du personnel : l’application de la DFS n’est pas automatique et l’accord express du salarié est requis une fois par an.

Cet accord ne peut donc plus être prévu au contrat de travail de manière définitive. Sauf à conclure un accord d’entreprise ou à consulter les représentants du personnel, il appartient désormais à l’employeur d’informer annuellement les personnes concernées et de leur demander leur accord écrit.

3. L’employeur est toujours tenu d’informer les personnes concernées des conséquences de l’application de la DFS sur leurs droits. En effet, l’application de la déduction forfaitaire spécifique a des effets directs sur le net à payer qui se trouve alors plus élevé que si la DFS n’était pas appliquée, le droit à la sécurité sociale, au chômage, à la retraite et à la prévoyance qui sont, quant à eux, calculés sur la base du salaire abattu (les droits sont donc réduits).

4. L’employeur doit disposer des justificatifs démontrant que le bénéficiaire supporte effectivement des frais professionnels. Le BOSS prévoit que l’application de la DFS est désormais conditionnée au fait que le salarié bénéficiaire supporte effectivement des frais professionnels. Cette disposition est entrée en vigueur le 1er avril 2021. Toutefois, par tolérance, il est prévu qu’en cas de contrôle relatif à des périodes courant jusqu’au 31 décembre 2022, l’URSSAF procédera uniquement à une demande de mise en conformité pour l’avenir, que l’employeur devra veiller à respecter. Ainsi, indique le BOSS, jusqu’à la fin 2022, les employeurs qui appliqueront une DFS à des salariés ne supportant aucun frais feront uniquement l’objet d’une demande de mise en conformité pour l’avenir.

Cette tolérance concernera par exemple les salariés bénéficiant de la DFS et dont les frais professionnels sont en totalité remboursés (ou directement pris en charge) par l’employeur, ou encore les DFS appliquées à des éléments de rémunération versés au titre d’une période de congé durant laquelle le salarié ne supporte aucun frais. A contrario, une fois la période transitoire expirée (donc à partir de 2023), il sera impossible d’appliquer une DFS dans ces différentes situations (salarié ne supportant aucun frais, rémunération d’une période de congé), conformément à la nouvelle doctrine du BOSS.

Les employeurs devront donc en principe récupérer chaque mois auprès des salariés concernés les justificatifs des dépenses exposées dans le cadre de l’exercice de leur contrat de travail, justificatifs qui devront impérativement être produits en cas de contrôle par les services de l’URSSAF ou de la MSA. A défaut, l’employeur s’expose au redressement des sommes ne répondant pas au cadre légalFaute de précision suffisante, nous nous interrogeons encore aujourd’hui sur les montants et natures de dépenses qui seront acceptés par les agents de contrôle.

5. La DFS n’est pas cumulable avec le remboursement de frais par l’employeur, hors exceptions :

- Participation patronale aux tickets restaurant dans la limite des dispositions légales

- Prise en charge obligatoire du coût des titres de transport des salariés d’Ile-de-France et 50 % de la charge totale ou partielle de l’abonnement mensuel par les employeurs de province

- Allocations et indemnités dont le montant est notoirement inférieur à la réalité des frais professionnels exposés par le travailleur salarié ou assimilé (cf. Annexe de l’arrêté du 25 juillet 2005).

La tolérance de non-réintégration de certains frais payés directement par l’employeur sera supprimée à compter du 1er janvier 2023. De plus, la suppression de la notion de frais d’entreprise a aussi pour effet la réintégration de ces frais dans l’assiette de cotisations sociales, ce qui ne l’étaient pas auparavant. Ce point nécessite encore des précisions de la part de l’administration, s’agissant du cumul de la DFS avec des remboursements dits « NTIC », avec l’allocation télétravail, … Le principe général d’application de la déduction pour frais professionnels est que la base de calcul des cotisations est constituée par le montant global des rémunérations, indemnités, primes, gratifications y compris, le cas échéant, les indemnités versées au titre de remboursement de frais professionnels et les avantages en nature.

Ce qu’il faut retenir !

Les dispositions applicables à la déduction forfaitaire spécifique pour frais professionnels en 2023

Sous réserve de respecter les dispositions d’information-consultation obligatoire des représentants du personnel, le cas échéant, les conditions d’application de la déduction forfaitaire spécifique pour frais professionnels (DFS) sont :