2/4 La RSO est une transposition du développement durable aux organisations. Elle conduit à la performance globale.

2/4 La RSO est une transposition du développement durable aux organisations. Elle conduit à la performance globale.

Qu’est-ce qu’un achat responsable ?

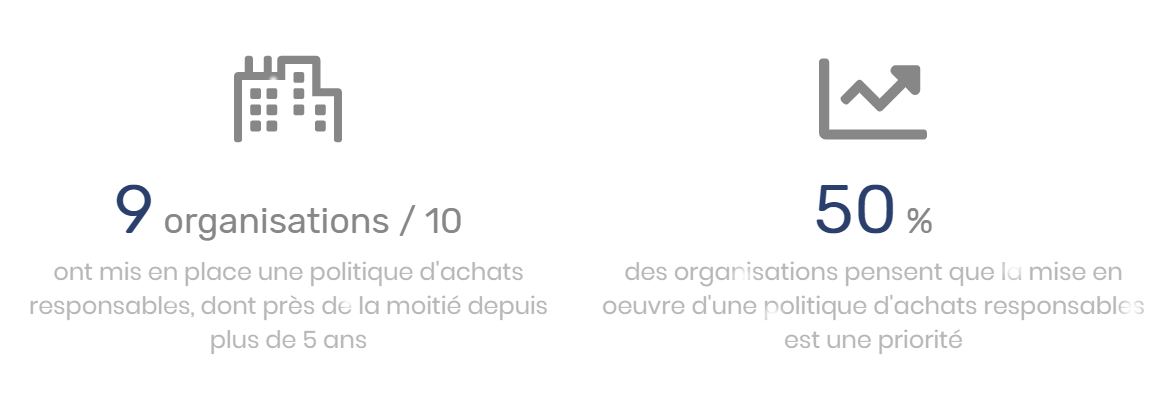

Selon la définition donnée par la norme ISO 20400 sur les achats responsables (adoptée en 2017), il s’agit d’un achat « dont les impacts environnementaux, sociaux et économiques sont les plus positifs possible sur toute la durée du cycle de vie et qui aspire à réduire le plus possible les impacts négatifs ». Le baromètre 2019 de l’Observatoire des Achats Responsables[1] souligne le fort développement de l’achat responsable.

A noter :

-

- L’existence du Label Relations fournisseurs et achats responsables de 2017, qui distingue les entreprises et entités publiques françaises ayant fait la preuve de relations durables et équilibrées avec leurs fournisseurs.

-

- La Charte des Relations fournisseurs responsables, de 2010 signée par plus de 2000 signataires qui représentent 600 milliards d’€ d’achats [2] depuis 2012

L’achat représente un risque majeur pour les entreprises au niveau financier, juridique et de communication (image), auquel une démarche RSO globale apporte une réponse.

En développant notamment une politique d’achats responsable, les organisations redonnent du sens à leur activité. La RSO est un puissant moteur de différenciation et d’innovation car elle permet de communiquer sur l’engagement des sociétés. S’engager dans la RSO implique pour l’entreprise une analyse critique de sa politique d’achats : ce qu’elle achète, où elle l’achète (conception, fabrication, fin de « vie ») et comment (distribution, transport…). La RSO contribue à la réduction des risques, ouvre la voie à un avantage concurrentiel, et permet de donner également du sens aux acheteurs des entreprises.

Il est important de noter qu’une politique d’achats responsables impose :

-

- un engagement fort de la direction, qui doit donner l’impulsion,

-

- une acceptation d’un surcoût financier éventuel.

Article publié dans Juriss Association en avril 2020

[2] Conférence de Annie Sorel, gérante et fondatrice de ASEA :

Lire les autres parties de l’article

1.4 De l’éthique à la contrainte